Trotz saisonaler Schwäche und leicht sinkender Durchschnittspreise bleiben LDPE-Rezyklate laut Recycario zum Jahresende 2025 bemerkenswert stabil. Doch hinter den Zahlen deutet sich ein tiefergehendes Ungleichgewicht an: Rückläufige Kapazitäten, teure Vorprodukte und anhaltende Abfallexporte setzen Europas Regranulatwirtschaft unter Druck. Die aktuelle Prognose von Prognostica zeigt, warum Unternehmen spätestens jetzt handeln sollten.

Im November 2025 verzeichnete der europäische Markt für transparentes LDPE-Regranulat (rLDPE) lediglich einen minimalen Preisrückgang. Die durchschnittliche Notierung lag mit 1.355 €/t rund 5 €/t unter dem Vormonatswert. Interessant dabei: Die Korrektur betraf ausschließlich das untere Preisband. Im oberen Qualitätssegment hielten sich die Preise seit August unverändert – ein Zeichen für anhaltende Nachfrage nach hochwertig spezifizierten Rezyklaten.

Gleichzeitig zeigte sich rLDPE im Jahresverlauf deutlich stabiler als Primärmaterial. Während LDPE-Neuware zwischen März und November rund 8 % verlor, bewegte sich rLDPE in einer schmalen Spanne. Die Preisresistenz unterstreicht die zunehmende Bedeutung recycelter Kunststoffe in einem von Unsicherheiten geprägten Marktumfeld.

Regionale Unterschiede und Margenprobleme

Die Preisentwicklung verlief regional sehr unterschiedlich. Während in Deutschland insbesondere das Spotgeschäft unter Druck stand, zeigten Märkte in Polen und Italien stabile oder sogar steigende Tendenzen. Die strukturellen Herausforderungen bleiben dennoch überall ähnlich: Hohe Kosten für Ballenware und anhaltende Exportströme – etwa aus Großbritannien – führen zu Engpässen bei qualitativ hochwertigem Inputmaterial.

Für Recycler ergibt sich daraus ein kritisches Spannungsfeld. Die leichten Rückgänge bei den Einkaufspreisen reichen nicht aus, um Margenverluste durch sinkende Regranulatpreise auszugleichen. Recycario spricht von einer „strukturell angespannten Lage“, die sich ohne politische Steuerung weiter verschärfen könnte.

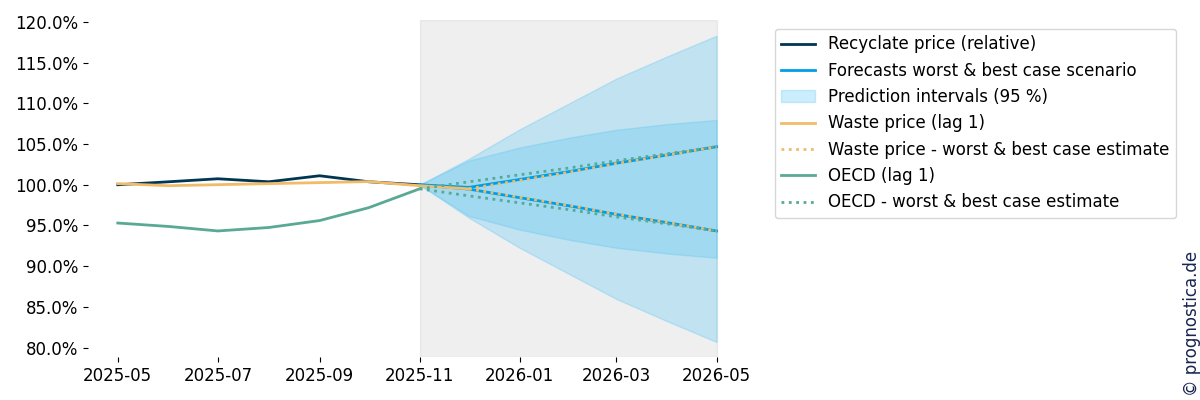

Szenarien bis Mai 2026: Engpass oder Entlastung?

Die Prognosemodelle von Recycario und prognostica zeigen zwei denkbare Entwicklungen:

- Best Case: Kumulierte Preissteigerung von bis zu +4,7 %

- Worst Case: Preisverfall von bis zu –5,7 %

Beide Szenarien bewegen sich in einer ungewöhnlich engen Bandbreite, was auf hohe Marktstabilität hindeutet. Entscheidend sind jedoch die strukturellen Risikofaktoren, die das Bild kippen könnten. Besonders kritisch: Die rapide schrumpfenden Regranulierkapazitäten in Europa. Seit 2023 gingen laut Recycario rund eine Million Tonnen verloren. Für 2026 droht ein weiterer Rückgang um 300.000 Tonnen – nicht zuletzt durch geplante Stilllegungen in Italien. Der Verband Assorimap, der rund 90 % der privaten italienischen Recycler vertritt, kündigte die vorübergehende Abschaltung wesentlicher Anlagen an.

Angebotsdefizit zeichnet sich ab

Bleibt die regulatorische Umsetzung fragmentiert und ohne klare Rezyklatquoten, steuert Europa auf ein strukturelles Angebotsdefizit zu. Recycario prognostiziert für Deutschland bis 2030 eine Lücke von rund 1 Million Tonnen Post-Consumer-Regranulat, europaweit könnten es über 3 Millionen Tonnen sein.

Diese Entwicklung steht im scharfen Kontrast zu den politischen Zielen auf EU-Ebene, etwa im Rahmen der PPWR (Packaging and Packaging Waste Regulation). Das Missverhältnis zwischen regulatorischem Anspruch und wirtschaftlicher Realität gefährdet langfristig die Stabilität der Lieferketten.

Antizyklisches Handeln sichert Vorteile

In einem Umfeld struktureller Unsicherheiten, hoher Inputkosten und wachsender internationaler Konkurrenz wird die frühzeitige Sicherung von Regranulatmengen zur strategischen Aufgabe. Unternehmen, die sich jetzt mit verlässlichen Lieferpartnern, qualitätsgesicherten Mengen und flexiblen Beschaffungsmodellen positionieren, könnten daraus einen entscheidenden Vorteil ziehen – nicht nur preislich, sondern auch regulatorisch.

Bild oben: Der Markt für LDPE-Rezyklate ist im Ungleichgewicht. Abbildung: Prognostica