Steigende Rohstoffpreise und knappe Verfügbarkeiten prägen weiterhin den Regranulatmarkt. Während LDPE-Rezyklate preisstabil bleiben, sorgen hohe Inputkosten für Margendruck. Die Prognosen von Recycario und prognostica zeigen ein enges Preiskorridor bis Februar 2026 – Einkaufsverantwortliche sollten jetzt handeln.

Volatile Rohstoff- und Energiemärkte sowie geopolitische Spannungen prägen das Umfeld. Im Spätsommer 2025 trieb eine Verknappung am Ölmarkt (sinkende US-Ölreserven, kriegsbedingte Ausfälle russischer Raffinerien) die Preise für Rohöl, Diesel und Naphtha merklich an. Hohe Primärkunststoffpreise halten dadurch zwar an, was die Wettbewerbsfähigkeit regionaler Rezyklate grundsätzlich erhöht, gleichzeitig steigen jedoch die Kosten in der Recyclingbranche. Immerhin hellt sich das industrielle Stimmungsbild etwas auf: Der Einkaufsmanagerindex der Eurozone überschritt im August erstmals seit über einem Jahr die Wachstumsschwelle (50,7 Punkte), was auf eine leichte Nachfragebelebung hindeutet.

Geringe Dynamik bei LD-PE-Folienrezyklaten

Der Markt für LDPE-Folienrezyklat zeigte im August 2025 nur geringe Bewegung. Laut Recycario sank der Durchschnittspreis für naturfarbenes rLDPE gegenüber Juli minimal um etwa 5 EUR pro Tonne. Das Angebot schrumpfte um rund ein Drittel; die ferienbedingt schwache Nachfrage tat ein Übriges. Recycler hielten ihre Notierungen am oberen Ende der Preisspanne trotz billigem Importdruck weitgehend stabil, während am unteren Marktende selbst stark reduzierte Angebote unverkäuflich blieben. Unter dem Strich standen die Margen weiter unter Druck: Steigende Kosten für Folien-Ballenware trafen auf stagnierende Regranulatpreise, sodass die Deckungsbeiträge der Recycler ähnlich mager ausfielen wie im schwachen ersten Quartal 2025.

Ballenware bleibt teuer

Auch bei PE-Folienabfällen (Ballenware) blieben die Preise auf hohem Niveau. Hochwertige, transparente LDPE-Folienballen (Typ K40) kosteten im August laut Recycario etwa 370–450 EUR/t – rund 5 EUR/t mehr als im Vormonat. Die Prognosemodelle der prognostica GmbH hatten hier lediglich eine Seitwärtsbewegung erwartet; der moderate Anstieg wird darauf zurückgeführt, dass weiterhin nur begrenzte Mengen verfügbar waren und echte „Sommerschnäppchen“ ausblieben. Zwar erhöhte sich die Zahl der Bezugsquellen im September wieder auf Normalniveau, doch führte das Mehrangebot bislang nur zu minimalem Preisdruck. Nach drei Monaten mit geringfügigen Preissteigerungen erscheint eine Trendwende wenig realistisch – viele Anbieter zeigen kaum Bereitschaft zu Abschlägen, sodass das seit 2024 etablierte Preisplateau bestehen bleibt.

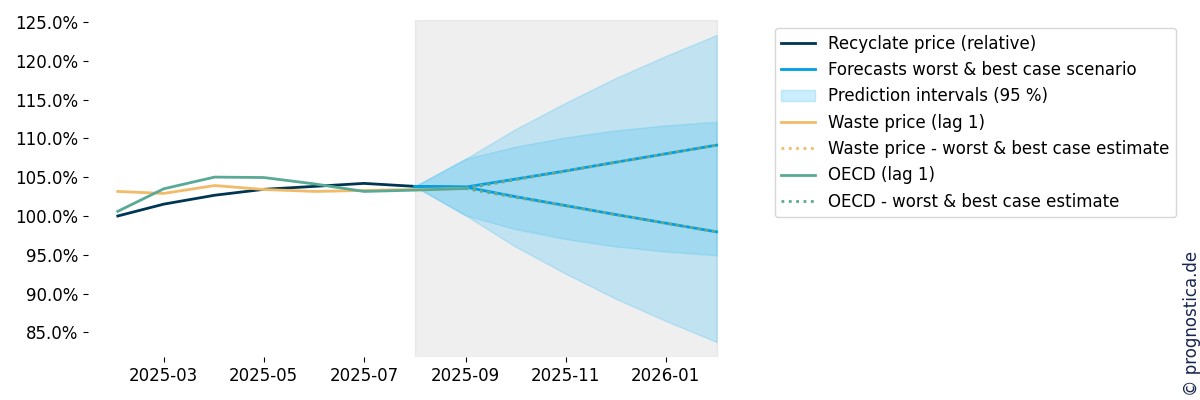

Prognose bis Februar 2026

Die sechsmonatige Preisprognose von Recycario (erstellt mit den Data-Science-Modellen der prognostica GmbH) fällt verhalten aus. Im Best-Case könnten die rLDPE-Regranulatpreise bis Februar 2026 um gut 5 % steigen, während im Worst-Case ein Rückgang von knapp 6 % nicht ausgeschlossen ist. Dank verbesserter Modellierung hat sich die Bandbreite zwischen Best- und Worst-Case gegenüber früheren Vorhersagen deutlich verringert und liegt nun bei nur noch ~11 Prozentpunkten – ein Indiz für gestiegene Prognosegenauigkeit. Ähnlich moderate Veränderungen werden für die Folien-Ballenware erwartet: Je nach Szenario bewegen sich die Inputpreise bis Anfang 2026 zwischen einem leichten Rückgang und einem Anstieg von etwa 5 %.

Einkaufsempfehlung

Ein Abwarten auf drastisch fallende Preise dürfte sich kaum lohnen. Selbst im Worst-Case-Szenario bis Jahresende 2025 werden laut Modellen lediglich geringe Preisabschläge von wenigen Prozent erwartet. Wer von einer möglichen Herbstbelebung profitieren und zugleich die Versorgungssicherheit gewährleisten will, ist mit einer proaktiven Beschaffungsstrategie besser beraten als mit spekulativem Zuwarten.

Bild oben: Der Regranulatmarkt bleibt angespannt: Steigende Rohstoff- und Energiekosten bei gleichzeitig knapper Verfügbarkeit setzen Recycler unter Druck, während LDPE-Rezyklate weitgehend preisstabil bleiben. Abbildung: Recycario