Die europäische Rezyklatwirtschaft arbeitet sich langsam aus der Talsohle – doch die strukturellen Herausforderungen bleiben massiv. Recycarios aktuelle Prognose bis Dezember 2025 zeigt eine Konsolidierung der Märkte mit begrenztem Aufwärtsspielraum und zunehmender geopolitischer Einflussnahme.

Im Juni 2025 verzeichneten Regranulate aus rLDPE-Folie in Europa einen durchschnittlichen Preiszuwachs von 5 EUR/t (+0,37 %). Zwar blieb der große Preissprung aus, doch die Aufwärtsbewegung setzt sich im unteren und oberen Preisband fort – nicht zuletzt, weil niedrigpreisige Offerten vom Markt verschwinden. Besonders bemerkenswert: Der Recyclingsektor trotzt damit einem starken Preisverfall bei fossilen Primärmaterialien (–4 % im Quartal).

Trotz dieser Entwicklung reichen die erzielten Regranulatpreise noch nicht aus, um den gestiegenen Betriebs-, Energie- und Personalkosten wirtschaftlich wirksam zu begegnen. Der Deckungsbeitrag blieb im Quartal nahezu neutral – ein Befreiungsschlag sieht anders aus.

Inputmaterialien: Ballenware bleibt teuer – Erholung auf wackligem Fundament

Auch auf der Beschaffungsseite keine Entspannung: Die Preise für transparente PE-LD-Folienabfälle (K40) stiegen im Juni leicht an (+1,27 % auf durchschnittlich 400 EUR/t). Der Rückblick aufs zweite Quartal zeigt unterm Strich sogar einen Preisrückgang von –25 EUR/t – allerdings bei weiterhin angespanntem Angebot. Der Markt scheint seinen Tiefpunkt zwar überschritten zu haben, bleibt aber hochvolatil.

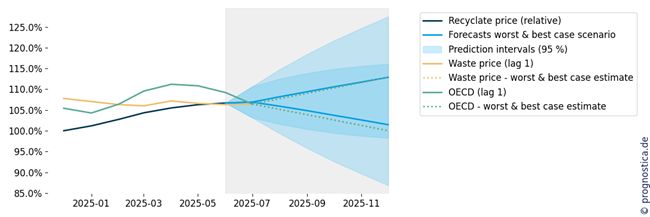

Prognose: Leichtes Aufwärtsszenario – Best und Worst Case nähern sich an

Die Szenarien der prognostica GmbH zeigen für Dezember 2025 eine mögliche Preisentwicklung bei rLDPE-Regranulat zwischen –5,2 % (Worst Case) und +6,2 % (Best Case). Bemerkenswert: Die Spreizung hat sich in den letzten Monaten kontinuierlich verringert – ein Zeichen für verbesserte Modellstabilität, aber auch für eine vorsichtigere Markterwartung.

Für Juli 2025 ergibt sich eine besonders enge Bandbreite: Beide Szenarien prognostizieren einen minimalen Preisanstieg von +0,2 %. Ein Rückgang ist weder realistisch noch modellseitig wahrscheinlich. Die Märkte zeigen sich überraschend stabil – trotz saisonal typischer Sommerträgheit.

Geopolitik und Primärproduktion: Einfluss wächst – Chance für Rezyklate

Die geopolitischen Entwicklungen setzen neue Impulse. Nach wie vor sorgen Konflikte im Nahen Osten, neue US-Zölle und verschobene Lieferströme bei Ölprodukten für Unsicherheit. Gleichzeitig drosseln große Primärproduzenten in Europa ihre fossile Kunststoffproduktion – angesichts dauerhaft hoher Kosten. Diese Entwicklung könnte die Nachfrage nach Rezyklaten in der zweiten Jahreshälfte beflügeln.

Kunststoffabfallexporte: Ressourcenverlust eskaliert

Besonders alarmierend ist die Entwicklung bei Kunststoffabfällen: Das Basel Action Network (BAN) berichtet von einem sprunghaften Anstieg der Exporte aus der EU – insbesondere in die Türkei und Nicht-OECD-Staaten. Im April 2025 wurden täglich über 380 Containerladungen mit Kunststoffabfällen exportiert, ein Drittel davon aus Deutschland. Die Abwanderung wertvoller Sekundärrohstoffe schwächt den heimischen Rezyklatmarkt massiv.

Regulierung: Neue Abgabenkonzepte und Rezyklatquoten geplant

Das Umweltbundesamt (UBA) konkretisiert derzeit neue wirtschaftspolitische Steuerungsinstrumente. Im Gespräch sind unter anderem:

- Ausgleichsabgaben auf nicht recycelte Verpackungsabfälle

- Rezyklateinsatzquoten mit finanziellen Sanktionen

- Konsumsteuern auf Kunststoffe

- Förderungen für recyclingfreundliches Design und Infrastruktur

- Nicht umsetzbare Modelle wie allgemeine Kunststoffsteuern oder Einwegabgaben wurden verworfen. Ziel bleibt es, die Nachfrage nach Rezyklaten gezielt zu fördern.

Branchensignale: Verpackungsindustrie etwas optimistischer

Eine Konjunkturumfrage der IK Industrievereinigung Kunststoffverpackungen zeigt eine zaghafte Erholung. Der Saldoindex stieg im dritten Quartal auf –40 Punkte (nach –66 zu Jahresbeginn). Auch die Ertragserwartungen verbessern sich. Dennoch bleibt der Markt belastet: 96 % der Unternehmen bewerten die Lage nur als befriedigend oder schlecht. Laut Daten von Conversio (2023) liegt der Rezyklatanteil in Verpackungen bei 12 %, im Bau bei 21 % und in Landwirtschaft/Gartenbau sogar bei 37 %. Diese Quoten sind ausbaufähig – insbesondere im Lichte der neuen regulatorischen Zielvorgaben.

EU digitalisiert Abfallverbringung: Diwass kommt 2026

Mit dem geplanten digitalen Abfallverbringungssystem (Diwass) will die EU ab Mai 2026 alle grenzüberschreitenden Abfalltransporte erfassen und digitalisieren. Ziel ist mehr Transparenz, effizientere Abläufe und eine Stärkung des Binnenmarkts für Sekundärrohstoffe.

Zwischen Stabilisierung und strukturellem Druck

Die Märkte für Regranulate zeigen im Sommer 2025 erste Zeichen einer Erholung. Preislich besteht leichtes Aufwärtspotenzial – doch strukturelle Hürden wie hohe Kosten, volatile Rohstoffströme und geopolitische Unsicherheiten bleiben bestehen. Ohne klare politische Impulse, Investitionen in Sammel- und Aufbereitungskapazitäten sowie verbindliche Rezyklatquoten bleibt der Fortschritt fragil.

Redaktioneller Hinweis: Dieser Bericht basiert auf der Juni-Ausgabe der Regranulatpreisprognose des Recycario Data Science Instituts in Kooperation mit prognostica GmbH.

Bild oben: Die Rezyklatpreise stabilisieren sich auf unsicherem Terrain. Abbildung: prognostica