Der aktuelle Marktbericht von Recycario und prognostica zeichnet für Dezember 2025 ein Bild bemerkenswerter Stabilität bei rLDPE Folienrezyklaten, gleichzeitig nimmt die Spreizung der Abschlüsse zu. Recycler konnten das durchschnittliche Preisniveau von rund 1.355 EUR pro Tonne halten, obwohl Primärmaterialpreise zuvor deutlich nachgegeben hatten. Auffällig ist eine breiter werdende Preisbandbreite, die Recycario mit selektiver Liquidität und heterogenen Transaktionsbedingungen zum Jahresende begründet. Im Jahresverlauf blieb außerdem der Abstand zwischen Primär LDPE und Regranulat spürbar. Recycario beschreibt eine weiterhin erhebliche Schere, auch wenn sie sich mit der Verbilligung der Neuware zuletzt etwas verringerte.

Die Stabilität an der Absatzfront löst das Kernproblem vieler Recycler nicht. Recycario verweist auf anhaltend hohe Inputpreise, die seit März 2024 auf einem schwer tragbaren Niveau von über 400 EUR pro Tonne verharren. In Kombination mit begrenzter Durchsetzungskraft bei Preiserhöhungen bleibt das Margenbild entsprechend gedrückt.

Ballenware stützt, trotz saisonal schwachem Monat

Bei hochsauberen transparenten LDPE Folienabfällen, K40 Ballenware, kam es am oberen Preisband laut Bericht zu einer leichten Korrektur. Gleichzeitig stützten einzelne Marktakteure das untere Ende gezielt. Einfluss aus südlichen Regionen Europas habe das Low des unteren Bandes um rund 20 EUR pro Tonne angehoben. Im Ergebnis legte der durchschnittliche Ballenwarenpreis im Dezember auf europäischen Handelsportalen trotz Saisonschwäche um rund 5 EUR pro Tonne zu.

Ölmarkt und Naphtha, seitwärts mit Volatilität

Für den petrochemischen Hintergrund beschreibt der Bericht einen überwiegend seitwärts laufenden Ölmarkt mit bärischem Grundton. Wiederholte Lageraufbauten und steigende US Rohölbestände wirkten dämpfend, einzelne Wochen erhielten durch wetterbedingte Ausfälle bullische Impulse. Kurzfristig waren laut Recycario bis zu 2 Mio. Barrel pro Tag US Schieferölproduktion beeinträchtigt.

Bei Naphtha zeigt der Report eine klassische V Bewegung. Nach einem Rückgang Richtung rund 430 EUR pro Tonne im Dezember und einem Tief um 416 bis 420 EUR pro Tonne im Januar folgte Ende Januar und Anfang Februar ein Rebound auf etwa 466 EUR pro Tonne.

Als Einflussfaktoren nennt Recycario auch Geopolitik, unter anderem Russland Sanktionen, zusätzliche Angebotsoptionen aus Venezuela und anhaltende Risikoprämien durch Krisenherde im Nahen Osten.

Prognose bis Juni 2026, enger Korridor, aber unterschiedliche Treiber

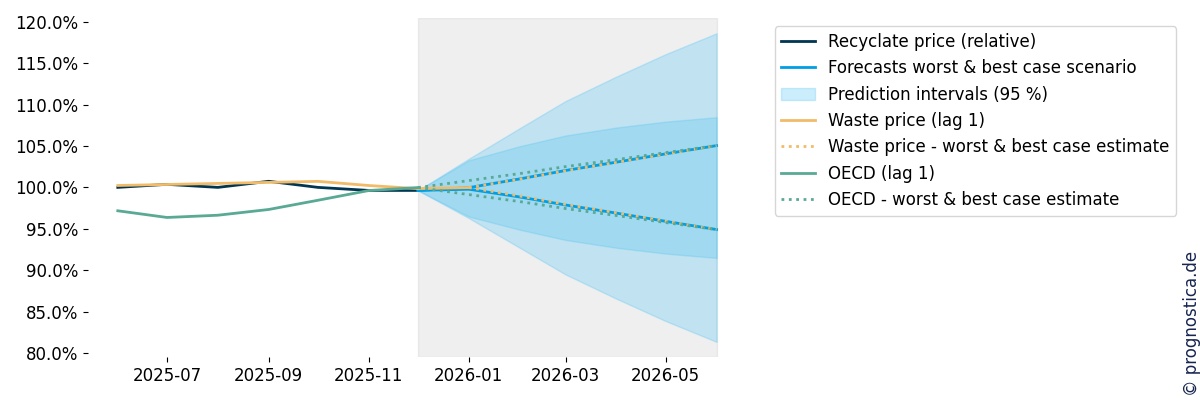

Die sechsmonatige Prognose bleibt in einem relativ engen Korridor, zeigt aber ab März 2026 im Best Case einen graduellen Aufwärtspfad. Recycario erwartet im Best Case eine kumulierte Preissteigerung um bis zu 5,4 Prozent bis Juni 2026.

Im Worst Case modelliert das Institut einen kumulierten Preisrückgang um bis zu 4,7 Prozent bis Juni 2026.

Für die ersten Monate 2026 fallen die Modellwerte bewusst konservativ aus. Im Best Case liegt der Januar bei plus 0,3 Prozent, der Februar bei plus 1,4 Prozent. Im Worst Case bleibt Januar noch leicht positiv mit plus 0,1 Prozent, im Februar wird ein Rückgang von minus 0,8 Prozent ausgewiesen. Auffällig sind die Qualitätsdifferenzen in den realisierten Januar Abschlüssen. Helle Farben lagen im Schnitt rund 8 Prozent über Dezember, während weiße naturfarbene Qualitäten um über 10 Prozent nachgaben. Transparente Qualitäten blieben weitgehend unbewegt.

Datenqualität, Prognosefehler weiter niedrig

Recycario und prognostica verweisen auf eine hohe Prognosegüte. Für den Dezember Forecast wird eine absolute prozentuale Fehlerabweichung von 0,43 Prozent gegenüber dem aggregierten Durchschnittspreis angegeben.

Konjunktur und Regulierung als zusätzliche Unsicherheitsfaktoren

Zur Nachfrageseite verweist der Report unter anderem auf eine schwache Konjunkturlage in Deutschland. In einer IK Konjunkturumfrage für das erste Quartal 2026 erwarten zwei Drittel der Unternehmen stabile Absatzmengen, 18 Prozent rechnen mit Rückgang, 16 Prozent mit Verbesserung. Hinzu kommen regulatorische Faktoren, die Materialströme und administrative Abläufe beeinflussen können. Die EU Kommission nennt als Starttermin für das Digital Waste Shipment System DIWASS den 21. Mai 2026.

Einkaufsempfehlung

Der Bericht legt nahe, dass spekulatives Abwarten auf deutlich fallende Preise nur begrenzt Chancen bietet. Einerseits sind die Szenarien bis Juni 2026 insgesamt moderat, andererseits bleiben die strukturellen Risiken präsent. Recycario nennt eine schrumpfende europäische Recyclingkapazität, saisonal anziehende Nachfrage und zunehmende regulatorische Verpflichtungen als potenziell preistreibende Gemengelage. Für Verarbeiter kann eine proaktive Beschaffung sinnvoll sein, die Versorgungssicherheit priorisiert und gleichzeitig die Bandbreiten zwischen Qualitäten stärker berücksichtigt.

Bild oben: rLDPE bleibt stabil. Im Dezember 2026 weiten sich die Bandbreiten aus. Abbildung: prognostica / Recycario