Laut aktuellem Regranulatbericht von Recycario in Kooperation mit der prognostica GmbH sorgt die geopolitische Eskalation im Frühjahr 2026 für neue Dynamiken im rLDPE-Markt. Während Neuware ihren Preisvorteil verliert und die Nachfrage nach Regranulaten kurzfristig steigt, bleibt die Inputseite angespannt. Die Prognosemodelle zeigen erneut hohe Präzision – mit enger Bandbreite und differenzierten Szenarien bis September 2026.

Nach rückläufigen Preisen im Januar und Februar verzeichnete der rLDPE-Markt im März einen deutlichen Anstieg. Die Verunsicherung bei Primärpolymeren führte zu einem kurzfristigen Nachfrageimpuls, der die Preise spürbar steigen ließ. Dabei handelte es sich vor allem um vorgezogene Beschaffungen, wie die im April bereits rückläufigen Handelsvolumina zeigen. Der Effekt wird als „Hamstereffekt“ interpretiert, nicht als nachhaltiger Trend.

Neuware verliert Preisvorteil – Regranulate gewinnen an strategischer Relevanz

Im Vergleich zur Neuware, deren Preise seit Ende Februar sprunghaft gestiegen sind, erscheinen Regranulate zunehmend als wirtschaftlich attraktive und planbare Alternative. Der Preisaufschlag bei Primär-LDPE schob Neuware deutlich über die Rezyklatmarke hinaus und verschob damit das Marktgleichgewicht zugunsten sekundärer Rohstoffe.

K40-Ballenware bleibt strukturell teuer – Recycler unter Druck

Die Kosten für Inputmaterialien wie LDPE-Ballenware (Typ K40) stiegen im März erneut. Die Ursachen: anhaltend hohe Exportströme, logistische Einschränkungen, thermische Verwertung und gestiegene Entschädigungszahlungen von Müllverbrennungsanlagen. Zwar hatte es zu Jahresbeginn eine kurze Entspannung gegeben, doch der strukturelle Preissprung aus 2024 wirkt weiter nach. Die Recycler leiden unter dauerhaft hohen Inputkosten bei gleichzeitig nur moderatem Preisanstieg auf der Produktseite.

Regionale Unterschiede: Spotmärkte treiben Preisniveaus

Eine Auswertung europäischer Handelsdaten zeigt deutliche Spreizungen in der Preisentwicklung. Während Spotmärkte (z. B. Deutschland Spot) mit deutlich höheren Preisen auf kurzfristige Engpässe reagieren, bleiben reguläre Vertragsbeziehungen stabiler. Länder wie Italien oder Polen zeigen moderat steigende Preise, getrieben durch lokale Angebots- und Nachfrageverhältnisse.

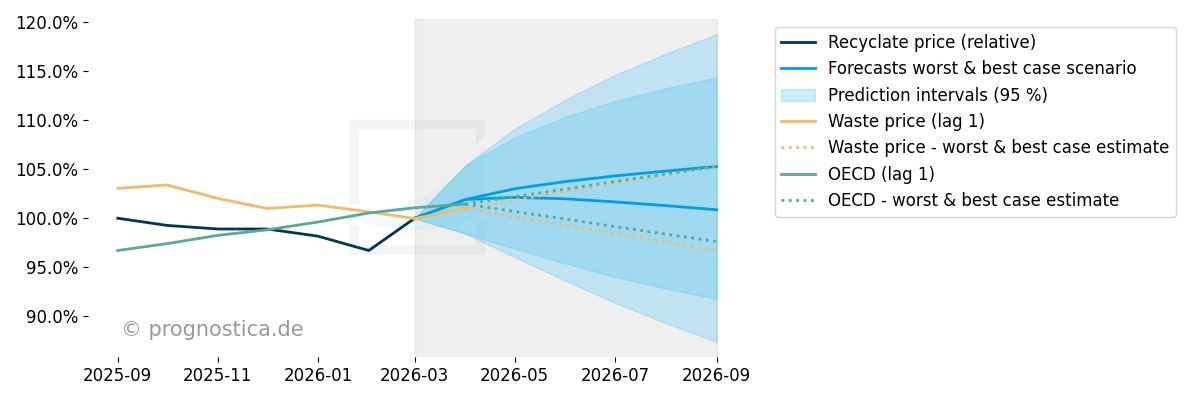

Prognosemodelle mit hoher Präzision und enger Bandbreite

Die sechsmonatige Preisprognose für rLDPE zeigt eine klare Verengung der Bandbreite zwischen Best- und Worst-Case-Szenarien. Im Best Case sind bis Q3 kumulierte Preissteigerungen bis +5,3 % möglich, getragen von Saisoneffekten und Unsicherheit im Primärmarkt. Selbst im Worst Case wird kein Rückgang modelliert – stattdessen zeigt sich eine moderate Stabilität mit leicht positiven Tendenzen.

Für Ballenware ergibt sich ein inverses Bild: Im Worst Case könnte der Preisdruck bei Inputmaterialien bis +5,3 % steigen, getrieben von industrieller Lagerhaltung, Exporten und knapper Verfügbarkeit. Im Best Case hingegen stabilisieren sich die Preise, sofern Lieferketten sich normalisieren und saisonale Nachfrage abflacht.

Strategieanpassung erforderlich

Die rLDPE-Marktmechanik im Frühjahr 2026 erfordert strategische Anpassung. Während Regranulate an Relevanz gewinnen, bleibt die Beschaffungsseite volatil. Wer von stabilen Regranulatpreisen profitieren will, sollte in mittelfristige Lieferverträge investieren, Ballenware proaktiv absichern und den strukturellen Kostendruck im Blick behalten. Die Prognosemodelle von Recycario und prognostica bieten dabei ein verlässliches Planungsinstrument für Einkauf und Kalkulation.

Bild oben: Hohe Nachfrage trifft auf schwächer werdendes Angebot. Abbildung: Prognostica